攻略コラム

独立開業時に活用できる公的創業融資

-

Share

Share -

今回は、独立開業したいときに活用できる融資制度について、種類や特徴を解説します。

独立開業とは、これまで事業を経営していない人が、新しくお店を開業することを指します。飲食店に雇われていた人が、「そろそろ自分の店を持ちたい」と考えて、開業するのが典型的なケースです。

でも「独立開業したいけど資金が足りない。どうしたらいいのだろう」と悩む人が多いのが実態です。飲食店を開業するには、けっこうな資金を要するのが普通で、自分が持っているお金だけで開業できる人は少数派です。多くの人が、融資を受けて開業しています。

独立開業時に使える融資制度としては、公的な「創業融資」というものがあります。代表的なものは、「日本政策金融公庫」と「制度融資」というものです。ここでは、この二つの融資制度を中心に、ご説明しています。独立開業をお考えの方は、ぜひ参考にしてください。

1. 国の金融機関「日本政策金融公庫」

飲食店の開業をお考えの方は、日本政策金融公庫の名前を聞いたことがあるかもしれません。日本政策金融公庫は株式会社なのですが、株式をすべて政府が保有しているので、政府系金融機関と呼ばれています。

日本政策金融公庫は、主に中小企業への融資に取り組んでおり、とくに民間金融機関がなかなか融資しにくい、リスクの高い分野へ支援するのが使命になっています。とりわけ、起業、創業、独立開業といった、新規に事業を始める人向けの「創業融資」には積極的です。

日本政策金融公庫の創業融資は、ここ数年件数が増えており、年間に28,392件(平成28年度実績:創業前及び創業後1年未満)という実績になっています。業種別の構成割合は、今は公表されていませんが、私が日本政策金融公庫に勤務していた頃(平成23年まで)は、もっとも多いのが飲食業でした。

飲食店を独立開業する場合に使える、主な制度は次のようなものです。

①生活衛生新企業育成資金

飲食業を始める方向けの一般的な制度で、申し込みするときに都道府県の推薦書などをもらう手続きが必要です。

②女性・若者・シニア起業家資金

女性(年齢無関係)、若者(35歳未満)、シニア(55歳以上)の方が独立開業する際に使える融資で、生活衛生新企業育成資金よりも利率が少し低いのが特徴です。

③中小企業経営力強化資金

税理士事務所など、中小企業庁が認定する「経営革新等認定支援機関」のサポートを受けて申し込みする制度です。利率は少し高くなるのですが、無担保無保証人で受けられる融資金額が、通常1,000万までのところ、2,000万円までに増える可能性があります。

では、これらの制度はどのように選択すればいいでしょうか。

もしあなたの開業計画において、融資金額が1,000万円を超える場合は、③中小企業経営力強化資金を選択する必要があります。1,000万円以内の場合は、①生活衛生新企業育成資金、もしくは②女性・若者・シニア起業家資金が適しています。

でも、あえて自分で選択しなくても、融資担当者が最適な制度を案内してくれますので、心配はいりません。全国に支店がありますので、最寄りの支店に相談をすれば、親身になって応じてくれます。

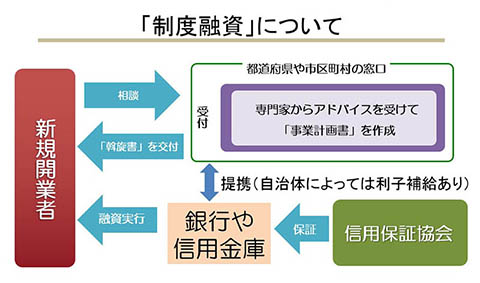

2. 国の金融機関都道府県や市区町村の「制度融資」

制度融資は、都道府県や市区町村が窓口となっている融資です。

全国各地の多くの自治体が、地域の新規開業者を増やすという目的で、いろんな名称で実施しています。たとえば、東京都文京区の場合は「創業支援資金」という名前になっています。制度融資は、自治体が窓口になっていますが、実際に融資をするのは地元の銀行や信用金庫です。また、「信用保証協会」というところが関与するのが普通です。信用保証協会とは、新規開業者が金融機関から融資を受ける際に、保証人になってくれる公的な機関で各都道府県にあります。

申し込みの手順は自治体によって若干の差がありますが、役所の窓口で申し込みをして、「創業計画書」(事業計画書のことです)を書くアドバイスを受けます。創業計画書がうまく完成したら、自治体が「斡旋書」という書類を出してくれます。

その後、指定されている金融機関の中からどれかを選んで、その金融機関へ斡旋書を持参します。さらに、信用保証協会の審査を受けて、パスすれば融資がなされるという流れです。

制度融資の特徴は、開業者が利用しやすいように、特典のようなものがあるケースがあるということです。東京都文京区を例にとると、利率が0%となっています。つまり無利息ということです(東京信用保証協会の保証料はかかります)。文京区が利子の部分を税金から補助してくれるからです。

新規開業を予定している都道府県や市区町村の制度を調べてみてください。インターネットで「○○県 創業融資」「○○市 創業融資」などと検索すると出てきます。

3. 東京都「女性・若者・シニア創業サポート事業」の融資

東京都で開業する場合、日本政策金融公庫、制度融資以外に、もう一つの制度が活用できる可能性があります。「女性・若者・シニア創業サポート事業」という事業の中で、実施されている融資です。これは、制度融資とは異なり信用保証協会の保証が不要というところに大きな特徴があります。

都内で創業する女性、若者、シニアが対象になりますが、日本政策金融公庫と少し違うのは、「若者」が39歳以下と幅広くなっているところです。融資限度が1,500万円以内で、利率が1%と低いのが特徴です。融資を行うのは信用金庫か信用組合で、銀行は入っていません。

ただし「地域の需要や雇用を支える事業であること」という条件があるので、それに沿った事業計画を作成する必要があります。事業計画の作成などについては、「地域創業アドバイザー」という専門家の人たちの支援を受けて行う形になっています。創業後も5年間の経営サポートを受けられるという制度ですので、「無料でアドバイスを受けたい」と思う方には最適な制度だと思います。

最後に

このように、新規開業時の融資は、選択肢が広がっています。飲食店の開業を考えている方も、資金調達がしやすい環境にあるといえます。ぜひうまく活用して、お店の開業を実現してください。

そうはいっても、あなたは「私の場合はどれに申し込みすればいいの?」と疑問に思ったかもしれません。

そこで次回は、日本政策金融公庫や制度融資など、それぞれのメリットやデメリット、具体的な活用方法について解説しますので、どうぞお楽しみに!