特集

飲食店でバイトの「まかない」タダは税務上問題あり!課税されない方法とは

-

Share

Share -

- 目次

飲食店の経営を考えている時、疑問に思うのが「まかない」の扱いについてではないでしょうか。

「お店で仕入れた食材を使うのにまかないはタダで問題ないのだろうか?」「有料で提供したら従業員が不満を持たないか?」など「まかない」について疑問に思う方も多いかと思います。

今回は飲食店を経営する上でのまかないの扱い方について解説しています。

「まかない」タダは税務上NG

「まかない」は、余った食材や具材などを利用して従業員に提供するものなので、タダで提供しても問題ないと思っていませんか?税務上では「食材や具材が余る=売上に対して過剰な仕入れをしている」と判断されてしまいます。

恒常的に従業員に対してタダで「まかない」を提供していると、税務署に「余分な仕入れ(経費)を増やすことで納めるべき税金を減らしているのではないか」と捉えられてしまう危険性があります。

そのため、「まかない」をタダで提供すると現物支給として扱われ、課税対象となる可能性もあります。

まかないとは

そもそも「まかない」という言葉を辞書で引くと

1: 下宿や寮などで出される食事。

2: 料理人が自分たちのためにあり合わせの食材で作る料理。

などという意味が出てきます。

「まかない」は現物支給に該当する

現物支給というのは、給料を金銭で払う代わりに物品や金券などで支給することを言います。

給料として金銭を払うとその金額に応じて所得税という税金が発生し、給料から天引きするような形をとります。

しかし、物品や金券などによって現物支給を行うと本来課税すべき対象に税金がかかりません。

そのため収入に対する税金をきちんと納めていない状態になってしまいます。

飲食店ではまかないを提供する際は半分以上の金額を従業員から貰わないといけないという法令があり、タダで提供すると現物支給と見なされてしまいます。

「まかない」を経費として処理する方法

アルバイトに支給する食事は、次の二つの要件をどちらも満たしていれば、給与として課税されません。

<「まかない」が給与として課税されないための条件>

(1) 役員や使用人が食事の価額の半分以上を負担していること

(2) 次の金額が1か月当たり3,500円(税抜き)以下であること

(食事の価額) – (役員や使用人が負担している金額)

例えば一ヶ月あたりの食事の価額が10,000円で、役員や使用人が負担している額が7,000円であれば上記の1、2の双方を満たしているので現物支給として扱われません。

しかし役員や使用人が負担している額が5,000円であれば、上記の2を満たしていないこととなり差額分の5,000円は給与として課税の対象になります。

「まかない」を有料化することでバイトが減るという懸念は?

求人情報を見ていると「まかないあり」や「まかないタダ」という募集要項も多く、それを売りにして人を集めているお店もあります。

また働く側としても一食分の食費が浮くことを考えると、タダでまかないを食べられることに魅力を感じている人も多いでしょう。

そのためまかないを有料化してしまったら従業員が集まらないのでは?と心配になるかもしれません。

ここからはそんな心配を払拭する様々な情報や方法を紹介していきます。

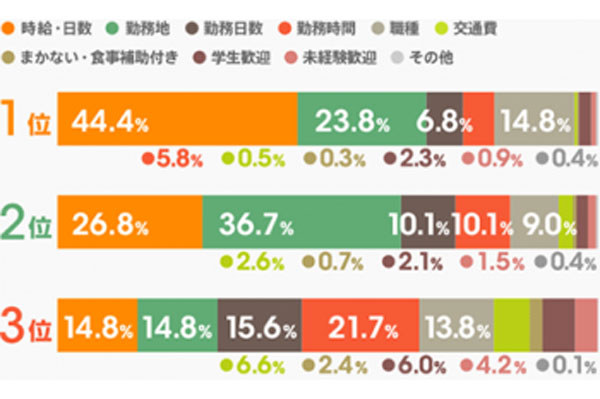

アルバイトで「まかない」を最重要視するのは3%のみ

アルバイト選びで重視するポイントはなにか?というアンケートを取ったところ、結果は以下の通りになりました。

この結果からわかるように多くの人が「時給・日給」「勤務地」「勤務日数・勤務時間」を重視してアルバイトを選んでいます。

「まかない」を最も重視する人はたったの3%しかいませんでした。

また「まかない」の有無についての重要性を問うアンケートでは「必要」と答えた人は7.3%、「あればうれしい」と答えた人がおよそ70%という結果になりました。

これらのアンケートの結果から、多くの人はアルバイトを選ぶ際にまかないをそれほど重要視はしていません。

したがって「まかない」を有料化したからと言って、応募が減るようなことは少ないと言えるのではないでしょうか。

バイトの不満を回避するための「まかない」有料化の方法

新しく雇うアルバイトに対しては有料前提で話をすればいいものの、すでに働いているアルバイトに対してはどうしたらいいのでしょうか?

方法は主に三つあります。

☑ ・給料から天引きする

「まかない」を食べる際にまかない代を払うのではなく、給料から天引きをするという方法です。

その都度発生する従業員の金銭的負担をなくすことができます。

☑ ・回数制限を設ける

「食事の価額―従業員の負担額」が3,500円を上回らないよう「まかない」に回数制限を設けるという方法です。

「まかない」が現物支給に該当し、課税対象になってしまうのを防ぎます。

☑ ・給料に「まかない」分の料金を上乗せする。

まかない代を貰う分だけ従業員の給料を上乗せするという方法です。

実質的な従業員の負担を減らすことができます。

「まかない」を支給するメリット

ここまでの内容から「色々面倒だし、まかない無しにすればいいのではないか」と感じている方もいるかもしれません。 しかし「まかない」を支給するメリットもあります。

<「まかない」を支給するメリット>

☑ ・正確なメニュー説明ができて営業力アップ

☑ ・仕事へのモチベーションアップ

☑ ・従業員同士のコミュニケーション活性化

ここからはそれぞれのメリットについて詳しく説明していきます。

正確なメニューの説明ができて営業力アップ

飲食店などで店員をしていると、お客様から「これはどんな料理なのか」「どのくらい辛いのか」等、料理の内容や味について聞かれることも珍しくありません。

そんな時に従業員がきちんと答えられなければお店に対する印象も悪くなってしまいます。

「まかない」としてそのお店の料理を従業員に食べてもらうことで、お客様に対して具体的な説明をすることができるようになります。

また自分の働いているお店の料理の味が分かっていれば、従業員も自信をもってお客様に勧めることができるので、結果としてお店全体の営業力の向上にもつながります。

そのため「まかない」を通して従業員に自分のお店の料理の内容や味を知ってもらうことが重要になります。

仕事へのモチベーションがアップ

先述のアンケート結果からもわかるように「まかない」はあると嬉しいものです。

「美味しいまかない」が食べられるということは、仕事へのモチベーションアップにもつながります。

一部の飲食店では「まかない」にお店で提供している料理ではなく、スタッフのみが食べられる料理を用意していることもあります。

そういった特別感や「次出勤した時のまかないはなんだろう」という楽しみは、従業員が働くことに前向きになる理由の一つにもなります。

また従業員が「まかない」として作った料理をお客様に提供したところ好評になり、定番メニューに加わったという例もあります。

自分の考案した料理が実際にお店でも提供されるようなことがあれば、従業員の士気も高まることでしょう。

従業員同士のコミュニケーション活性化

「まかない」は一人で食べるものではなく他の従業員と一緒に食べることが多く、従業員同士のコミュニケーションの活性化にも繋がります。 ホールスタッフが調理スタッフの働きぶりを見る機会にもなるのもポイントです。

一言で従業員といっても社員とアルバイト、ホーススタッフと調理スタッフなど職種や業種の違いや性別や年齢の違いがあります。

それぞれ違う立場の従業員が一つのお店の従業員としてチームプレーや連携を行っていく上で、コミュニケーションや相互理解は必要不可欠です。

客としてお店に入店した際も店員同士がよそよそしいお店より、従業員が和気あいあいとしているお店の方が印象もいいでしょう。

より効率的で、雰囲気の良いお店作りをするためにも「まかない」を提供することで従業員同士のコミュニケーションの場を作ることが必要です。

「まかない無し」の飲食店経営も考えよう

ここまで「まかない有り」を前提とした経営の話をしてきましたが、アンケート結果からもわかる通り決して“なくてはいけないもの”ではありません。

1食単位で考えれば大した負担ではないですが、従業員が多ければ「まかない」を提供する際の負担も大きくなり管理も大変になります。

仕入れた食材というのはそもそもお客様のものであることなどを理由に「まかない無し」の経営をするお店もあります。

そのため「まかない」の有無については、自分のお店の状況を考えた上で判断をすることをおすすめします。

まとめ

今回は飲食店を経営していく上で「“まかない”というものをどのように扱っていけばいいのか」を紹介しました。

税務上問題がないように経営をしていくことはもちろん大切ですが、働いてくれる従業員が気持ちよく働けるお店作りも重要です。

自分のお店の規模や経営状況に合った「まかない」のルールを作ることも意識をしていきましょう。